Francisco García, da Olipes, analisa o impacto da situação no Estreito de Ormuz no mercado europeu de lubrificantes, alertando para aumentos de preços, pressão logística e possíveis constrangimentos na disponibilidade de produto na Península Ibérica.

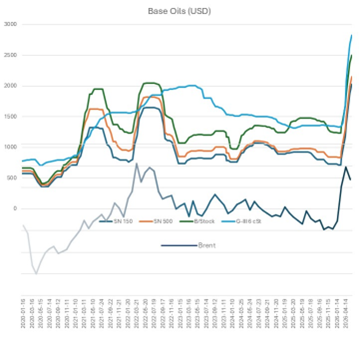

“O preço dos óleos base não depende apenas do Brent, mas também do equilíbrio entre o crude, a disponibilidade de refinação, a concorrência com a produção de gasóleo/gasolina, o custo dos aditivos e a tensão logística. Neste gráfico, isso vê-se muito bem em três fases: em 2020, o Brent afunda com a COVID, mas as bases caem menos e depois recuperam devido à contração da refinação e à falta relativa de oferta; em 2022, com a Ucrânia, sobem tanto o Brent como as bases; e, em 2026, com a crise em torno do Irão e de Ormuz, as bases voltam a reagir de forma mais violenta do que o próprio crude, especialmente o SN150, SN500, B/Stock e o Grupo III 6 cSt”, indica.

“Em março de 2026, falávamos já de um mercado global muito curto de bases, de subidas de cerca de 420 USD/t no Grupo I em quatro semanas, que em meados de maio já ultrapassam os 1000 USD/t e ainda não atingiram o seu teto; de pressão adicional por parte do VGO (Vacuum Gas Oil ou gasóleo de vácuo) e do AGO (Atmospheric Gas Oil ou gasóleo atmosférico), porque as refinarias estão a dar prioridade aos combustíveis, e de mais inflação provocada pelo etileno, pelos aditivos e pela logística. A isto soma-se o facto de a perturbação atual não ser apenas de preço, mas também de volume físico e de capacidade industrial. A IEA (International Energy Agency) assinalou, em maio, que a oferta global de crude tinha caído em abril e que as perdas acumuladas desde fevereiro atingiam 12,8 mb/d, com fortes descidas dos inventários e da atividade de refinação; a Reuters acrescentou esta semana que os ataques ligados ao Irão e à Ucrânia deixaram fora de serviço cerca de 9% da capacidade mundial de refinação e que a Europa está a ter dificuldades em substituir fluxos energéticos provenientes do Médio Oriente. Ainda hoje, a Reuters situava o Brent em torno dos 109,19 USD/barril, refletindo que o prémio geopolítico continua plenamente ativo”.

“Em março de 2026, falávamos já de um mercado global muito curto de bases, de subidas de cerca de 420 USD/t no Grupo I em quatro semanas, que em meados de maio já ultrapassam os 1000 USD/t e ainda não atingiram o seu teto; de pressão adicional por parte do VGO (Vacuum Gas Oil ou gasóleo de vácuo) e do AGO (Atmospheric Gas Oil ou gasóleo atmosférico), porque as refinarias estão a dar prioridade aos combustíveis, e de mais inflação provocada pelo etileno, pelos aditivos e pela logística. A isto soma-se o facto de a perturbação atual não ser apenas de preço, mas também de volume físico e de capacidade industrial. A IEA (International Energy Agency) assinalou, em maio, que a oferta global de crude tinha caído em abril e que as perdas acumuladas desde fevereiro atingiam 12,8 mb/d, com fortes descidas dos inventários e da atividade de refinação; a Reuters acrescentou esta semana que os ataques ligados ao Irão e à Ucrânia deixaram fora de serviço cerca de 9% da capacidade mundial de refinação e que a Europa está a ter dificuldades em substituir fluxos energéticos provenientes do Médio Oriente. Ainda hoje, a Reuters situava o Brent em torno dos 109,19 USD/barril, refletindo que o prémio geopolítico continua plenamente ativo”.

Assim, o responsável indica que a situação no Estreito de Ormuz está a afetar o mercado europeu de lubrificantes por várias vias simultâneas:

- A primeira é o encarecimento do crude, que eleva a base de custo de toda a cadeia.

- A segunda, e a mais importante para os lubrificantes, é que, quando sobem o VGO e o AGO, as refinarias tendem a desviar mais moléculas para a produção de gasóleo e de outros combustíveis, reduzindo assim a disponibilidade de matérias-primas para fabricar óleos base.

- A terceira via é o aumento do custo dos aditivos e dos produtos químicos, muito ligados à evolução do crude e da nafta.

- E a quarta é a logística: rotas mais longas, prémios de seguro mais elevados, sobretaxas e maior incerteza nos trânsitos.

“Tudo isto faz com que os óleos base subam mais e durante mais tempo do que o próprio Brent. Esse é precisamente o padrão refletido na gráfica em anexo e que resumimos nestas linhas para a Europa. Além disso, o impacto não desaparece, mesmo que o conflito abrande de forma imediata, porque existe um desfasamento entre o choque geopolítico, a retoma dos fluxos marítimos e a chegada efetiva do produto às refinarias, terminais e fábricas de mistura. A Reuters assinalou, no dia 6 de maio, que o impacto completo do encerramento de Ormuz ainda não se tinha repercutido totalmente no mercado e que, mesmo com um acordo rápido, seriam necessárias semanas para retomar os envios e meses para regressar aos níveis anteriores. A IEA acrescentou que a reposição dos inventários e a normalização dos fluxos ainda levarão tempo”.

De que forma a situação no Estreito de Ormuz poderá impactar o mercado de lubrificantes na Península Ibérica nos próximos meses?

Na minha opinião, o impacto na Península Ibérica ocorrerá sobretudo ao nível do preço, do prazo e da disponibilidade. Ao nível do preço, porque a Península Ibérica compra dentro do mercado europeu e esse mercado já está a absorver um forte encarecimento do crude, das bases, dos aditivos e do transporte. Ao nível do prazo, porque as cadeias logísticas alternativas são mais longas e mais caras. E ao nível da disponibilidade, porque parte dos fluxos que alimentam a Europa concorre agora com outros destinos e com a própria prioridade que muitas refinarias estão a dar aos combustíveis em detrimento dos óleos base. Assim, na Península Ibérica é expectável um mercado mais tenso, com revisões de preços mais frequentes, menor estabilidade nas ofertas e possíveis faltas pontuais em algumas referências ou viscosidades. Esta conclusão para a Península Ibérica é uma inferência razoável a partir da tensão já visível na Europa e do mecanismo industrial descrito na introdução deste artigo.

Quando poderá começar a notar-se um impacto na disponibilidade de produto na Península Ibérica?

Ao nível dos preços, o impacto já se está a fazer sentir desde o passado mês de março nas ofertas, compras e reposições. Ao nível da disponibilidade física, o normal é que se note com algum atraso, primeiro nos prazos e depois no stock, já a partir deste mês de maio, porque o mercado recorre inicialmente a inventários, produto em trânsito e coberturas temporárias. A Reuters explicou que o efeito completo ainda não se tinha repercutido totalmente precisamente por esse desfasamento logístico. Por isso, o mais prudente é pensar que as tensões de disponibilidade poderão começar a tornar-se mais visíveis nas próximas semanas, especialmente em produtos muito dependentes de importação, do Grupo III (sintéticos) ou de aditivos específicos.

Espera-se um aumento de preço dos produtos? Se sim, qual poderá ser a dimensão desse impacto?

Sim, é razoável esperar novos aumentos de preço. A questão não é tanto se haverá pressão altista, mas sim quanto e com que velocidade essa pressão será transferida para cada família de produto. Desde meados de fevereiro, os fabricantes de lubrificantes estão a sofrer aumentos acumulados das suas matérias-primas superiores a 1000 USD/t nos óleos base do Grupo I (minerais), com subidas especialmente fortes nos óleos de maior viscosidade, que já ultrapassam os 2500 USD/t, e nos sintéticos do Grupo III, que já se aproximam dos 3000 USD/t. Além disso, a EIA reviu em alta os seus cenários de disrupção e afirmou que, se o encerramento efetivo de Ormuz se prolongar durante mais tempo, os preços do crude serão ainda mais elevados no curto prazo. Nos lubrificantes acabados, a repercussão não é linear nem igual para todos os produtos, mas o contexto é claramente inflacionista e compatível com revisões em alta relevantes nas próximas semanas e meses, sobretudo nas gamas com elevada exposição a bases importadas, sintéticos e pacotes de aditivos.

Que medidas estão a ser tomadas pelas empresas para garantir a continuidade do abastecimento aos clientes?

A prioridade da Olipes é garantir a continuidade do abastecimento com o maior nível possível de fiabilidade. Para isso, estamos a reforçar o acompanhamento diário do mercado de bases, aditivos e logística; a antecipar compras sempre que a disponibilidade o permite; a diversificar origens e alternativas de abastecimento; a rever os stocks de segurança das referências críticas; a dar prioridade ao fabrico e à expedição dos produtos de maior rotação; e a manter uma comunicação constante com clientes e distribuidores, de forma a antecipar qualquer alteração de prazo ou de preço com a máxima transparência possível.

Que recomendações fazem aos distribuidores e oficinas neste contexto?

A principal recomendação é planear com mais antecedência do que o habitual.Num contexto como este, convém rever os consumos médios, assegurar atempadamente as referências de maior rotação, evitar trabalhar com níveis mínimos de stock em produtos críticos e confirmar as encomendas antes de expirarem as ofertas. Também é aconselhável trabalhar com previsões mais realistas por família de produto, validar equivalências ou formatos alternativos sempre que possível e manter uma comunicação muito fluida entre distribuidor, oficina e fabricante. Em momentos de elevada volatilidade, a reação mais onerosa costuma ser esperar demasiado e comprar tarde.