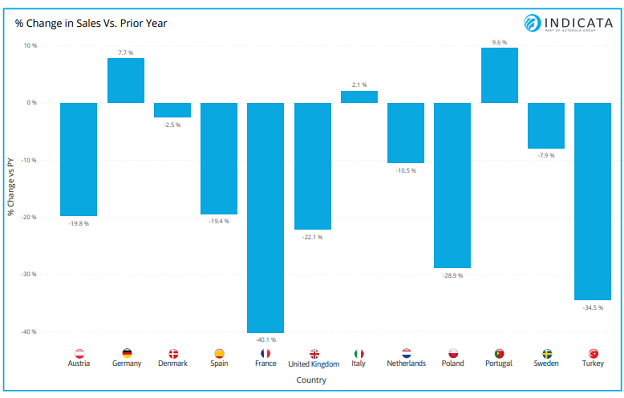

Segundo o 11.º relatório do Observatório Indicata, as novas restrições e bloqueios relacionados com o novo coronavírus estão a inverter as vendas de automóveis usados, resultando numa queda de -15,6% nas vendas em termos homólogos (Outubro +12,5%).

As vendas de automóveis usados em Portugal estão a abrandar, mas ainda assim registaram um crescimento de 9,6% em termos homólogos.

A nível europeu as vendas de automóveis usados caíram tanto para a gasolina (-15%) como para o gasóleo (-22%) enquanto que as motorizações alternativas tiveram melhores resultados com BEVs a subir +84% e híbridos, +62% em termos homólogos.

As vendas de automóveis usados inverteram-se à medida que um segundo pico da Covid-19 vê novas restrições em toda a Europa, resultando numa queda de -15,6% nas vendas em termos homólogos (Outubro +12,5%).

“Os retalhistas têm vindo a abastecer-se para satisfazer a procura, com os stocks a subir 4,9% em Novembro face ao mês anterior.”, refere o Director Global do Indicata, Andy Shields. A rotação de stock continua a ser mais alta do que há um ano, com o gasóleo (+9% YoY) e a gasolina (+14% YoY) ainda a serem procurados.

Mas a redução da procura face ao mês passado viu a rotação de stock reduzir com o gasóleo a 5,6x, a gasolina 5,1x, os híbridos a 4,2x e os BEVs a ficarem mais tempo em stock com uma rotação de apenas 3,8x.

As vendas de automóveis usados caíram tanto para a gasolina (-15%) como para o gasóleo (-22%) enquanto que as motorizações alternativas tiveram melhores resultados com BEVs a subir +84% e híbridos, +62% em termos homólogos.

“A rotação de stock de automóveis não-ICE permanecem muito abaixo da média de mercado (3,8x BEVs e 4,2x híbridos) indicando o risco de os retalhistas terem de empurrar as motorizações alternativas para manter o stock em movimento.”, acrescenta.

“O nosso índice de preços baseia-se numa amostra constante e consistente de veículos e, por isso, a expectativa seria que os preços abrandassem mensalmente devido ao ciclo de vida natural do produto, mas os preços mantêm-se sólidos ou mesmo a aumentar na maioria dos países, uma vez que a procura continua a exceder a oferta.”, termina dizendo Andy Shields.

As vendas de automóveis novos e usados começam tipicamente a abrandar desde o final de Outubro até ao final do ano, mas estamos a assistir a uma queda muito mais drástica este ano. A segunda vaga de infecções pela Covid-19 que se espalhou pela Europa em Outubro e Novembro viu a introdução de um confinamento 2 ou pelo menos controlos mais rigorosos em grande parte da região.

Apesar das várias medidas introduzidas pelos governos europeus, o mercado de trabalho também atingiu o seu ponto de viragem, resultando em níveis de desemprego que não se viam desde a crise económica de 2008. O desemprego na UE deverá atingir os 7,7% até ao final do ano, subindo para 8,6% em 2021, de acordo com os dados mais recentes da Comissão Europeia, embora alguns previssem que chegasse aos 9,4%.

Olhando para as vendas de automóveis usados, em Setembro as vendas cresceram 18,4% em relação a Setembro de 2019, uma vez que a procura pendente durante o período anterior de bloqueio resultou em fortes níveis de crescimento. Embora Outubro tenha visto o nível de crescimento das vendas diminuir (+12,45% em termos homólogos) este foi ainda um bom resultado, sublinhando a forma como o mercado estava a tentar compensar as vendas do primeiro semestre do ano.

Novembro mostra como essa recuperação foi frágil, uma vez que as vendas caíram 15,6% em relação ao mesmo mês do ano passado. Com as restrições à liberdade circulação, combinadas com a perda de postos de trabalho e a incerteza sobre o futuro económico, a redução das vendas de automóveis usados que estamos a assistir em grande parte da Europa não é surpreendente, mas a escala dessa redução indicará que o mercado de vendas de automóveis usados em 2020 pode ter chegado ao fim um mês antes do normal.

Esta edição do Observatório Indicata mantém-se focada tanto em volumes como na rotação de stock, tentando obter pistas sobre o que estes indicadores nos revelam sobre o início de 2021. A queda da procura no mercado de automóveis usados afecta todas as motorizações

A queda de Novembro nas vendas de automóveis usados não poupou nenhuma motorização nem nenhuma idade dos veículos, com quedas semelhantes em todas as métricas em relação a Outubro.

As vendas de automóveis usados a gasóleo caíram 22% (em termos homólogos) em comparação com um aumento de 8% no mês passado. As vendas de automóveis usados a gasolina registaram um decréscimo semelhante, menos 15% este mês face a Novembro de 2019, comparativamente com um aumento de 12% em Outubro (em termos homólogos). Embora as motorizações alternativas (BEV e híbridas) tenham visto as vendas continuarem a aumentar, subindo 84% e 62%, respectivamente, esta continua a ser uma desaceleração considerável em comparação com as taxas de crescimento superiores a 100% em Outubro face ao mesmo mês do ano passado.

Em termos de crescimento, as motorizações “alternativas” continuam a superar os seus equivalentes tradicionais ICE com BEVs e híbridos, ambos a verem as vendas aumentarem mais de 100% em relação a Outubro de 2019. Mas esta estatística embeleza estas motorizações quando se olha para o panorama geral em termos de volume.

A taxa de rotação de stock também foi atingida pelas últimas reduções de vendas. A rotação de stock dos BEVs é agora de apenas 3,8 vezes, uma melhoria marginal de 1% face a Novembro de 2019 e uma redução face aos 4,5x de Outubro. A rotação de stock dos híbridos também desacelerou para apenas 4,2x, uma melhoria de apenas 3% em termos homólogos, e muito inferior aos 5,3x de Outubro.

Temos vindo a reportar como as restrições de stock de veículos usados têm vindo a aliviar nos últimos meses, nomeadamente nos veículos ICE. Com as vendas a abrandarem significativamente, os dois elementos combinados resultaram na diminuição da rotação de stock também para os automóveis ICE. A rotação de stock do gasóleo em Novembro é agora de 5,6x contra 7,4x no mês passado, enquanto que a rotação de stock da gasolina caiu para 5,1x (6,7x em Outubro).

Isto significa que a escassez de oferta dos ICE foi agora corrigida e começamos a assistir a algum excesso de oferta de veículos de propulsão alternativa, uma vez que estão parados no stock dos retalhistas mais tempo do que os seus contemporâneos tradicionais, com a oferta desequilibrada em relação á procura.

Níveis de stock sobem à medida que as vendas caem

O abrandamento do primeiro confinamento registou um aumento da procura e os retalhistas fizeram um esforço para obterem stocks de automóveis usados que fizessem face a essa procura. Desde uma posição inicial de Junho de 2020, vimos níveis de stock 15% mais baixos até Setembro, à medida que os retalhistas se esforçavam por satisfazer a procura. A situação melhorou em Outubro, com os retalhistas a fecharem a diferença para Junho para 13,4% em todos os mercados e em Novembro o fosso para o ponto médio baixou para apenas 9,1%. Apenas um mês depois de discutirmos o impacto do abrandamento dos bloqueios, temos agora de considerar o impacto das novas restrições, quer se trate de um segundo bloqueio ou apenas de restrições mais apertadas e outras medidas.

Na maioria dos mercados, a redução das vendas, e o facto dos retalhistas terem comprado stock, resultou numa subida dos níveis de stock em comparação com o mês passado. No mês passado, assinalámos o risco de um abrandamento das vendas, criando pressões de stock para os retalhistas. Com Dezembro tradicionalmente o mês mais calmo no calendário do mercado automóvel e as restrições Covid-19 ainda em vigor, a posição de stock só deverá agravar-se ainda mais à medida que avançamos para o final do ano, deixando muitos retalhistas com excedentes de stock a entrarem em 2021.

Os retalhistas em Espanha, França e Reino Unido, em particular, estão com níveis de stock acima do que estavam em Junho, com os níveis de stock a voltarem a subir este mês em relação ao mês passado, enquanto as vendas caem.